Dywersyfikacja portfela inwestycyjnego – dlaczego jest ważna? Kompletny przewodnik na maj 2026

🎯 Dywersyfikacja portfela inwestycyjnego to absolutny fundament skutecznego inwestowania i jedna z najważniejszych strategii, którą powinien stosować każdy inwestor – od początkującego po doświadczonego. W maju 2026 roku, kiedy aktywa w ETF-ach na GPW osiągnęły rekordowe 15,4 mld zł, a obroty tymi instrumentami wzrosły o imponujące 194,3% w porównaniu do pierwszego kwartału 2025 roku, znaczenie odpowiedniego rozproszenia inwestycji jest większe niż kiedykolwiek. W obecnych czasach, gdy złoto bije rekordy osiągając ponad 5000 USD za uncję (w styczniu 2026 przebiło historyczną barierę 5500 USD), a inflacja w Polsce w marcu 2026 wyniosła 3,0% r/r (inflacja bazowa 2,7%), właściwa dywersyfikacja staje się kluczem do ochrony kapitału przed nieprzewidywalnymi zawirowaniami rynkowymi.

W tym ultra-szczegółowym przewodniku na maj 2026 pokażemy Ci krok po kroku, dlaczego wkładanie wszystkich jajek do jednego koszyka to najgorsza strategia inwestycyjna, jak skutecznie rozłożyć swoje inwestycje na różne klasy aktywów (akcje, obligacje, złoto, ETF-y), regiony geograficzne i sektory gospodarki, oraz jakie konkretne proporcje portfela sprawdzą się najlepiej w obecnych warunkach rynkowych. Dowiesz się, dlaczego Narodowy Bank Polski w lutym 2026 kupił 20,2 tony złota (największy miesięczny zakup od lutego 2025) i jak to wpływa na strategię dywersyfikacji, jakie są najlepsze ETF-y notowane na GPW, oraz jak uniknąć najczęstszych błędów, które popełniają polscy inwestorzy budując swój portfel. 📊️🛡️

Co to jest dywersyfikacja portfela inwestycyjnego? Podstawy i mechanizmy działania

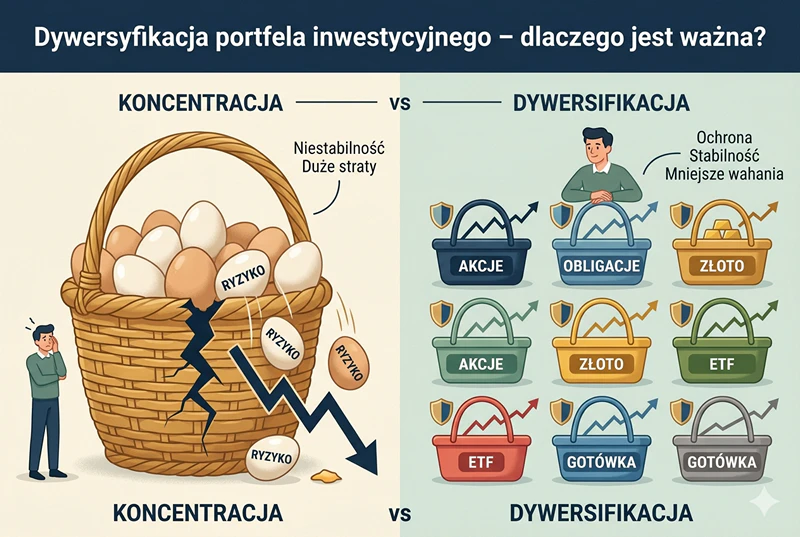

Dywersyfikacja to strategia zarządzania ryzykiem, która polega na rozproszeniu inwestycji pomiędzy różne klasy aktywów o niskim lub zerowym współczynniku korelacji, w celu zmniejszenia całkowitego poziomu ryzyka portfela. Mówiąc prościej: dywersyfikacja oznacza niepokładanie wszystkich jajek w jednym koszyku. Kiedy inwestujesz w różne akcje, obligacje, metale szlachetne i inne instrumenty finansowe, zabezpieczasz się przed gwałtownymi wahaniami wartości pojedynczej inwestycji.

Mechanizm działania dywersyfikacji jest prosty, ale niezwykle skuteczny: jeśli jedna inwestycja przynosi straty, inne mogą to zrekompensować zyskami. Na przykład, kiedy w marcu 2026 roku indeks WIG20 osiągnął poziom około 3550-3650 punktów, a jednocześnie złoto biło rekordy cenowe, inwestorzy zdywersyfikowani między akcje i metale szlachetne mogli cieszyć się stabilnością portfela. Kluczowe jest zrozumienie, że nawet najlepsza dywersyfikacja nie eliminuje całkowicie ryzyka inwestycyjnego, ale znacząco je redukuje i zwiększa stabilność długoterminowych zwrotów.

Dlaczego dywersyfikacja jest kluczowa w 2026 roku? Aktualne dane z polskiego rynku

Rok 2026 przyniósł wyjątkowe wyzwania i możliwości dla polskich inwestorów. Oto najważniejsze powody, dla których dywersyfikacja jest teraz ważniejsza niż kiedykolwiek:

- Rekordowa popularność ETF-ów: Na koniec marca 2026 roku aktywa w ETF-ach notowanych na GPW osiągnęły 15,4 mld zł, co stanowi gigantyczny wzrost w porównaniu do lat poprzednich. W samym pierwszym kwartale 2026 roku obroty ETF-ami sięgnęły 1,95 mld zł, co oznacza wzrost o 194,3% rok do roku. To dowód na to, że polscy inwestorzy coraz częściej doceniają zalety dywersyfikacji poprzez fundusze indeksowe.

- Złoto bije historyczne rekordy: Kruszec rozpoczął 2025 rok w okolicach 2600 dolarów za uncję, a w styczniu 2026 przebił historyczną barierę 5000 USD, osiągając rekord powyżej 5500 USD za uncję. Obecna cena w maju 2026 oscyluje wokół 4594-4888 USD. To wzrost o ponad 90% od początku 2025 roku i największy roczny rajd od kryzysu naftowego z 1979 roku. Narodowy Bank Polski posiada już 448,2 tony złota i planuje zwiększyć udział złota do 20% rezerw.

- Inflacja w Polsce: Według danych NBP opublikowanych w kwietniu 2026, inflacja CPI w marcu 2026 wyniosła 3,0% r/r, a inflacja bazowa (po wyłączeniu cen żywności i energii) wyniosła 2,7% r/r. Choć wskaźniki te są niższe niż w szczycie inflacyjnym, nadal oznaczają realną utratę siły nabywczej pieniędzy trzymanych w gotówce.

- Zmienność na GPW: Indeks WIG20 w marcu 2026 osiągał poziomy od 3327 do 3640 punktów, co pokazuje znaczną zmienność. W tym samym czasie indeks mWIG40 wzrósł o 1,58-2,11% w wybranych sesjach, osiągając poziomy około 8650-9036 punktów. Taka zmienność podkreśla znaczenie dywersyfikacji nie tylko między różne klasy aktywów, ale także między różne segmenty rynku akcji.

- Nowe ETF-y na GPW: W 2025 roku na Główny Rynek GPW trafiły trzy nowe ETF-y, a do połowy kwietnia 2026 roku zadebiutowało kolejnych dziewięć instrumentów. W maju 2026 TFI PZU zapowiedziało debiut ETF-a na złoto (replikacja syntetyczna oparta na futures). To daje polskim inwestorom беспрецедентny dostęp do zdywersyfikowanych instrumentów.

Jak skutecznie zdywersyfikować portfel inwestycyjny? Sprawdzone strategie na 2026 rok

Skuteczna dywersyfikacja to coś więcej niż tylko zakup wielu różnych aktywów. Wymaga strategicznego planowania i zrozumienia, jak różne klasy aktywów zachowują się w różnych warunkach rynkowych. Oto najważniejsze strategie:

1. Dywersyfikacja klas aktywów – fundament stabilnego portfela

Podstawowa forma dywersyfikacji polega na rozłożeniu kapitału pomiędzy różne klasy aktywów, które charakteryzują się różnym profilem ryzyka i zwrotu:

- Akcje (25-50% portfela): Oferują najwyższy potencjał wzrostu, ale wiążą się z największą zmiennością. W 2025 roku WIG20 dał zarobić niemal 50%, ale analitycy ostrzegają, że w 2026 roku stopy zwrotu mogą być niższe. Rozważ zarówno duże spółki z WIG20, jak i średnie z mWIG40 oraz małe z sWIG80, które według prognoz mogą wzrosnąć o 10-20% w 2026 roku.

- Obligacje skarbowe (15-35% portfela): Zapewniają stabilność i stały dochód. Polskie obligacje detaliczne indeksowane inflacją (COI, EDO) oferują oprocentowanie równające się inflacja + marża 1,5-2,0%, co daje realną ochronę przed utratą siły nabywczej.

- Złoto i metale szlachetne (10-30% portfela): W czasach niepewności geopolitycznej i wysokiej inflacji złoto odgrywa kluczową rolę jako bezpieczna przystań. Przy obecnych cenach około 480-500 zł za gram (około 15 100-15 300 zł za uncję), złoto stanowi ważny element dywersyfikacji.

- ETF-y (dowolny % jako narzędzie): Fundusze indeksowe zapewniają natychmiastową dywersyfikację w ramach jednej klasy aktywów. Na GPW dostępne są ETF-y na WIG20TR, mWIG40TR, sWIG80TR, a także na rynki zagraniczne i surowce.

- Gotówka i lokaty (5-10% portfela): Zapewniają płynność i bezpieczeństwo. Najlepsze lokaty w maju 2026 oferują do 4,8-5,1%, co przy inflacji 3,0% daje niewielki, ale dodatni zwrot realny.

2. Dywersyfikacja geograficzna – nie ograniczaj się tylko do Polski

Inwestowanie wyłącznie na polskim rynku naraża Cię na ryzyko specyficzne dla jednej gospodarki. Dywersyfikacja geograficzna polega na alokacji kapitału na różnych rynkach:

- Rynki rozwinięte (USA, Europa Zachodnia): Oferują stabilność i płynność. Indeks S&P 500 w 2025 roku wzrósł o około 16% w dolarach, choć po przeliczeniu na złotówki (przy umocnieniu PLN) zysk był mniejszy.

- Rynki wschodzące (Chiny, Indie, Brazylia): Oferują wyższy potencjał wzrostu, ale także większą zmienność. Według prognoz, rynki wschodzące mogą w 2026 roku przynieść wyższe stopy zwrotu niż rynki rozwinięte.

- Polska (GPW): Lokalny rynek ma swoje zalety: brak ryzyka walutowego, znajomość spółek, niższe koszty transakcyjne. Według analiz, sWIG80 (małe spółki) może w 2026 roku wzrosnąć o 10-20%, podczas gdy WIG20 i mWIG40 o 5-10%.

3. Dywersyfikacja sektorowa – unikaj koncentracji w jednej branży

Nawet jeśli inwestujesz tylko w akcje, ważne jest rozproszenie między różne sektory gospodarki:

- Sektor bankowy: PKO BP, Pekao, Santander – zyskują na wyższych stopach procentowych.

- Energetyka i surowce: Orlen, PGE, KGHM – ekspozycja na ceny surowców i transformację energetyczną.

- Technologia: Spółki technologiczne z GPW i rynków zagranicznych – potencjał wzrostu, ale wyższa zmienność.

- Spożywczy i dobra podstawowe: Spółki defensywne, które dobrze radzą sobie w okresie spowolnienia gospodarczego.

- Nieruchomości: Deweloperzy i fundusze REIT – ekspozycja na rynek nieruchomości.

Gotowe strategie portfela inwestycyjnego na 2026 rok – wybierz swoją

Poniżej przedstawiamy trzy sprawdzone modele portfela dostosowane do różnych profili ryzyka. Pamiętaj, że to modele poglądowe – każdy portfel powinien być dostosowany do Twojej sytuacji finansowej, horyzontu czasowego i tolerancji na ryzyko.

Portfel defensywny – dla ostrożnych inwestorów

Dla kogo: Inwestorzy z horyzontem 3-5 lat, niską tolerancją na ryzyko, zbliżający się do emerytury

- Obligacje skarbowe (COI/EDO): 30%

- Złoto (ETC lub fizyczne): 25%

- Obligacje globalne (ETF): 20%

- Akcje globalne (ETF): 15%

- Akcje polskie (WIG20/mWIG40): 5%

- Gotówka/lokata: 5%

Oczekiwany zwrot: 4-6% rocznie | Maksymalne obsunięcie: -10 do -15%

Portfel zrównoważony – złoty środek dla większości inwestorów

Dla kogo: Inwestorzy z horyzontem 5-10 lat, umiarkowaną tolerancją na ryzyko

- Akcje globalne (ETF): 30%

- Złoto (ETC): 20%

- Obligacje polskie (COI/EDO): 15%

- Akcje europejskie (ETF): 10%

- Obligacje globalne (ETF): 10%

- Bitcoin/Ethereum: 5%

- Akcje polskie (mWIG40): 5%

- Gotówka: 5%

Oczekiwany zwrot: 6-8% rocznie | Maksymalne obsunięcie: -20 do -25%

Portfel agresywny – maksymalizacja wzrostu

Dla kogo: Inwestorzy z horyzontem 10+ lat, wysoką tolerancją na ryzyko

- Akcje globalne (ETF): 35%

- Akcje USA (S&P 500 ETF): 15%

- Kryptowaluty (BTC 70% + ETH 30%): 15%

- Złoto (ETC): 10%

- Rynki wschodzące (ETF): 10%

- Akcje polskie (sWIG80): 5%

- Obligacje krótkoterminowe: 5%

- Gotówka: 5%

Oczekiwany zwrot: 8-12% rocznie | Maksymalne obsunięcie: -35 do -50%

Rebalancing portfela – klucz do utrzymania strategii dywersyfikacji

Wyobraź sobie, że zaczynasz rok 2026 z portfelem: 40% akcje / 25% złoto / 25% obligacje / 10% krypto. Po pierwszym kwartale złoto urosło o 65% (rekord 5500 USD), a krypto spadło o 40% (Bitcoin z 125 000 USD do 70 000 USD). Nagle Twój portfel to: 35% akcje / 38% złoto / 20% obligacje / 7% krypto. Proporcje się rozjechały i ryzyko nie jest już takie, jakie zaplanowałeś.

Rebalancing (przywracanie równowagi) polega na sprzedaży aktywów, które urosły ponad plan, i dokupieniu tych, które spadły. Brzmi prosto? W praktyce to jedna z najtrudniejszych rzeczy w inwestowaniu, bo wymaga sprzedawania tego, co rośnie, i kupowania tego, co spada – nasz mózg jest zaprogramowany, żeby robić odwrotnie.

Praktyczne wskazówki:

- Ustal harmonogram: Rebalansuj portfel raz na kwartał lub raz na pół roku (np. w styczniu, kwietniu, lipcu i październiku).

- Reguła korytarza: Rebalansuj dopiero wtedy, gdy dana klasa aktywów odchyli się o więcej niż 5 punktów procentowych od planu.

- Automatyzacja: Ustaw w kalendarzu przypomnienia o rebalancingu lub korzystaj z platform, które oferują automatyczne rebalansowanie.

Najczęstsze błędy w dywersyfikacji portfela – jak ich unikać?

- Błąd 1: Pozorna dywersyfikacja – Kupujesz ETF na S&P 500 i ETF na MSCI World, myśląc, że masz „cały świat". Tymczasem MSCI World składa się w około 70% z amerykańskich spółek. Twoja rzekoma globalna dywersyfikacja to tak naprawdę podwójna stawka na USA.

- Błąd 2: Nadmierna koncentracja w jednym sektorze – Inwestujesz 80% portfela w akcje technologiczne lub bankowe. Gdy sektor zacznie osiągać słabsze wyniki, cały portfel ucierpi.

- Błąd 3: Zbyt duże ryzyko w kryptowalutach – Wrzucasz 50% portfela w altcoiny na podstawie tipów z Twittera i potem zastanawiasz się, dlaczego straciłeś 90%. Kryptowaluty w portfelu to przyprawa, nie danie główne. 5-15% to rozsądny zakres dla większości inwestorów.

- Błąd 4: Ignorowanie korelacji aktywów – Kupujesz akcje, obligacje i ETF-y, które wszystkie rosną i spadają w tym samym czasie. Prawdziwa dywersyfikacja wymaga aktywów o niskiej korelacji.

- Błąd 5: Brak rebalancingu – Portfel, który zaczynał jako zrównoważony, po dwóch latach hossy na złocie może być portfelem skoncentrowanym na jednym aktywie. Bez regularnego przywracania proporcji Twoja strategia zmienia się sama – i to nie na lepsze.

- Błąd 6: Inwestowanie pod wpływem emocji – FOMO (strach przed przegapieniem okazji) i FUD (strach, niepewność, wątpliwości) to najgorsi doradcy. Kupowanie na szczytach i sprzedawanie na dołkach to przepis na straty.

- Błąd 7: Ignorowanie kosztów – Różnica między ETF-em z TER 0,07% a polskim funduszem z opłatą 2,5% przez 20 lat to dosłownie dziesiątki tysięcy złotych mniej w Twoim portfelu.

Narzędzia i instrumenty do dywersyfikacji dostępne w Polsce w 2026 roku

ETF-y notowane na GPW – dywersyfikacja w jednym kliknięciu

ETF (Exchange Traded Fund) to jedno z najlepszych narzędzi do budowy zdywersyfikowanego portfela. Zamiast kupować 500 pojedynczych akcji, kupujesz jeden instrument, który je wszystkie zawiera. Koszty zarządzania? Często poniżej 0,1% rocznie (chociaż w przypadku polskich ETF-ów bliżej 1%). Porównaj to z typowym funduszem inwestycyjnym pobierającym 2-3%.

Najlepsze ETF-y na GPW w 2026:

- Beta ETF WIG20TR – całkowity zwrot z WIG20 (z dywidendami), TER 0,40%

- Beta ETF mWIG40TR – średnie spółki, TER 0,80%

- Beta ETF sWIG80TR – małe spółki, TER 0,80%

- Beta ETF TBSP – obligacje skarbowe, TER 0,14%

- PZU ETF WIG20 TR + mWIG40 TR – portfelowy, TER 0,40% (debiut marzec 2026)

Złoto – bezpieczna przystań w czasach niepewności

Rok 2025 i początek 2026 to czas absolutnej dominacji złota. Obecna cena oscyluje wokół 480-500 zł za gram (około 4594-4888 USD za uncję). Masz kilka opcji inwestycji:

- Fizyczne złoto: Sztabki i monety przez Mennicę Polską lub dealerów (Goldsaver).

- ETC na złoto: iShares Physical Gold ETC (IGLN), Invesco Physical Gold ETC (SGLN) – TER 0,12%.

- Akcje spółek wydobywczych: KGHM na GPW, Barrick Gold, Newmont – zyskujesz na wzroście ceny złota plus ewentualne dywidendy.

Obligacje skarbowe – bezpieczeństwo i ochrona przed inflacją

Polskie obligacje detaliczne to unikalne narzędzie dostępne wyłącznie w Polsce. W maju 2026 Ministerstwo Finansów oferuje:

- COI (4-letnie): oprocentowanie = inflacja + marża 1,50%

- EDO (10-letnie): inflacja + marża 2,00%

- ROR (roczne): stałe oprocentowanie około 4,50%

Przy inflacji 3,0% dostajesz nominalnie 4,5-5,0%, czyli realny zysk 1,5-2,0% powyżej CPI. Gwarancja Skarbu Państwa, brak ryzyka kredytowego, możliwość wcześniejszego wykupu.

Tolerancja na ryzyko a dywersyfikacja – dopasuj strategię do siebie

Zrozumienie własnego poziomu tolerancji na ryzyko ma kluczowe znaczenie dla określenia sposobu alokacji inwestycji. Wyższa tolerancja na ryzyko może prowadzić do dużej przewagi aktywów ryzykownych (takich jak akcje) w portfelu, podczas gdy inwestorzy o niższym poziomie tolerancji będą preferować aktywa postrzegane jako bezpieczne, takie jak obligacje czy złoto.

Jak ocenić swoją tolerancję na ryzyko?

- Pytanie 1: Jak zareagujesz, gdy Twój portfel spadnie o 20% w ciągu miesiąca? Jeśli nie dasz rady spać w nocy – zmniejsz udział ryzykownych aktywów.

- Pytanie 2: Kiedy będziesz potrzebować tych pieniędzy? Jeśli w ciągu 3-5 lat – postaw na bezpieczeństwo. Jeśli za 10+ lat – możesz pozwolić sobie na więcej ryzyka.

- Pytanie 3: Ile masz poduszki finansowej? Zanim zaczniesz inwestować, miej odłożone 3-6 miesięcy wydatków w gotówce lub na lokacie.

Podsumowanie: Dywersyfikacja to nie opcja – to konieczność w 2026 roku

Podsumowując, dywersyfikacja portfela inwestycyjnego jest kluczową strategią budowania zrównoważonego i odpornego portfela. Rozpraszając inwestycje między różne klasy aktywów (akcje, obligacje, złoto, krypto), regiony geograficzne (Polska, Europa, USA, rynki wschodzące) i branże, możesz znacząco zmniejszyć ryzyko i zwiększyć szanse na stabilne zwroty w długim terminie.

W maju 2026 roku masz беспрецедентny dostęp do narzędzi dywersyfikacji: ETF-y na GPW z aktywami 15,4 mld zł, złoto bijące rekordy 5000+ USD, obligacje indeksowane inflacją, a nawet kryptowaluty dostępne na polskich giełdach. Kluczowe jest jednak nie tylko posiadanie tych narzędzi, ale ich świadome i przemyślane wykorzystanie.

Pamiętaj: Dywersyfikacja nie gwarantuje zysku i nie chroni przed każdą stratą. Nie eliminuje ryzyka całkowicie, ale znacząco je redukuje. Najważniejsze to: (1) zrozumieć swoją tolerancję na ryzyko, (2) wybrać odpowiednie proporcje portfela, (3) regularnie rebalansować, (4) unikać emocjonalnych decyzji, (5) nie inwestować pieniędzy, których możesz potrzebować w ciągu najbliższych 6-12 miesięcy.

🔑 Zacznij już dziś: Nie czekaj na „idealny moment" – taki nie istnieje. Ustal swój plan, dobierz instrumenty, ustaw automatyczne zlecenia DCA (regularne wpłaty) i trzymaj się strategii, gdy wszystko wokół krzyczy, że czas na panikę. Twoja finansowa przyszłość zależy od decyzji podjętych właśnie teraz. Buduj zdywersyfikowany portfel i śpij spokojnie! 🚀

Uwaga końcowa: Pamiętaj, że dywersyfikacja nie jest po to, żeby zarobić jak najwięcej. Jest po to, żeby nie stracić wszystkiego w momencie, kiedy rynek robi coś, czego nikt się nie spodziewał. A prędzej czy później zawsze tak się dzieje. W świecie, gdzie niepewność współistnieje z optymizmem, przemyślana konstrukcja portfela jest kluczem. Nie timing, nie gorące tipy, nie kryptowaluta z Twittera. Przemyślana konstrukcja.